羊小咩便荔卡包额度提现全攻略

该额度本质上并非纯粹的现金存款,其可提现属性首先受到“包额度”的结构限制和底层商业逻辑的严格约束。用户必须深刻理解,任何形似资金的信用额度,其流通性(Liquidity)远低于银行存款,它更像是与特定服务生态系统深度绑定的消费权重。在提现操作之前,核心工作是进行一次跨维度的资金性质界定:该额度是来自于营销补贴的增量信用,还是用户真实购买行为的回购退款。如果属于前者,平台通常会设定周期性释放机制或特定的兑换门槛,直接的提现通道往往是被技术封锁的。因此,成功的提现路径往往不是执行一次简单的“转账”操作,而需要逆向分析产品链条,寻找平台允许的、符合其支付闭环的结算出口。理解这一底层架构差异,是规避误操作、找到正确资金释放回路的第一道关键壁垒。

提现路径的制定必须基于对资金退出机制的系统性考察。不能将“提现”等同于从A点直接转移到B点。对于这类虚拟绑定额度,通常会存在三级或更复杂的退出通道:第一级是平台内部结算,即用于支付平台高阶服务的服务费或积分兑换;第二级是关联的第三方聚合支付系统,例如通过商业合作方(如特定的电商或生活服务平台)进行定向消费后,再按照结算周期获得回款;第三级则可能是与开户绑定的银行卡直接关联,但前提是系统必须允许从“服务信用”类型转换为“实物资金”类型。用户不能执着于单一的提现按钮,而应将操作视为一场“信用到现金”的价值链重组,利用平台提供的所有可操作的消费场景,逐步释放并锁定可被提现部分的资金权重。

从风控与合规的角度审视,忽略其复杂的后台校验机制是提现失败的最大隐患。任何涉及金额较大或跨越多个平台、长时间未变动的额度,系统都会自动触发高级的反欺诈和洗钱监测机制。为了顺利完成提现,用户不仅要达到“额度数额”的门槛,更要满足“行为周期”和“身份绑定”的三重合规条件。这要求提现操作具备极高的可追溯性和合理性。务必确保绑定的银行账户、实名认证信息、以及近期的支付行为路径都是高度一致且完整的。如果近期有过异常高频的充值或使用记录,系统可能会暂时降低提现权重,此时任何急于求成的操作都可能导致资金流转的中断或限制,必须耐心等待系统状态的重置与校验周期。

专业的额度变现策略,核心在于最大化利用额度的“转化率”而非单纯寻求“提现通道”。如果直充提现通道受限,则应将其视为一种高价值的消费抵扣券,采取“迂回变现”的策略。具体操作应是:将该额度用于支付周期性收费的订阅服务,或用于支付有明确电子发票记录的实物商品;完成这些交易后,用户往往能获得与该服务周期挂钩的现金回购周期。通过这种方式,将抽象的“虚拟信用值”转化为具有时间锚点的“可回款记录”,实际上绕过了系统的直接提现限制。这种策略要求用户具备系统级的财务规划能力,将一次提现行为分解为多个高可靠性、可控风险的微交易序列,从而确保最终目标的稳妥实现。

相关文章

套现花呗手续费与安全问题探究

套现花呗,表面上看是利用额度快速获得现金,但实则是一个风险和成本交织的灰色地带。手续费问题看似简单,但隐藏着平台、第三方以及个人之间的利益博弈。部分平台或中间人宣称免手续费,但却通过其他方式如加高利率...

携程券用不了?深度解析优惠券失效背后的系统原因

“携程拿去花用不了”这个现象,不仅仅是单一的消费者体验问题,更是携程平台、商家、以及消费者自身之间复杂生态系统运作的微观反映。要理解其背后的原因,绝非仅仅停留在“花”的价值本身,而是要将其视为一个系统...

优化得物购物额度:科学预算管理与资金调配策略

在现代商业环境中,如何有效管理“得物购物额度”成为企业运营和财务管理中的一个核心课题。这一问题不仅关系到资金使用效率,也直接影响着企业的成本控制能力。首先,明确“得物购物”的具体用途是关键。需要区分“...

白条买什么最划算套现获利

白条的魅力在于其短期的杠杆作用,它赋予了资金流动性,让看似不相关的支出,在特定策略下,能转化为高回报的机会。单纯的“白条买什么东西套现”只是表面的理解,要找到真正划算的品类,需要深入分析市场周期、供应...

便利店安全套价,背后的商业文化

便利店里的安全套价格,看似不起眼,却折射出商业策略与社会文化交织的复杂图景。日本便利店安全套的定价透明化,实则是品牌竞争与文化接受度共同作用的结果。以乐敦(Durex)为例,其基础款安全套在全家、7-...

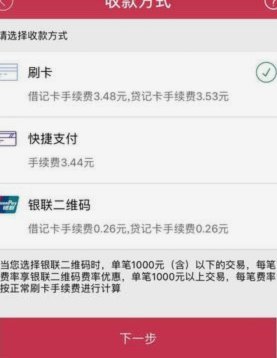

便荔卡套现手续费如何算

便荔卡套现手续费的计算逻辑本质上是基于交易金额与费率结构的乘积关系。核心公式为:总手续费=交易金额×费率×交易次数。费率通常以百分比形式呈现,但实际应用中存在多维度变量。例如,固定费率模式下,每笔交易...