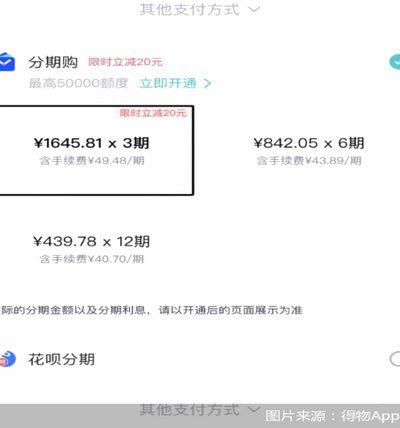

如何“刷”出来?

专享分期额度能否实际激活使用,核心问题绝非简单的“能不能”,而在于它是否符合你当前的信用画像和银行的风险评估模型。从底层逻辑看,所有冠以“专享”的金融权益,本质上都是银行或合作商户基于历史交易数据和风控系统进行拟定的限额信用承诺。这个“专享”标签,更多是一种营销诱饵,它暗示的是一个更高的、理想化的可用信用上限,而非一个无需审核的硬性配额。你所谓的“刷出来”,实际上是对这个承诺额度进行了一个全方位的实时风控验证过程。如果你的消费行为模式与银行预设的优质客户模型偏离过大,或者近期的负债率骤增,那么即使额度显示在账面上,系统依然会触发内部预警机制进行拦截。理解专享额度,必须将其视为一个需要通过实际消费行为“解锁”的信用信用水位,而非一个静态的数字。

真正的激活过程,是一场系统与用户的博弈。它超越了单纯的信用分查询,深入到了对你个人财务生命周期数据的实时监测。银行风控模型评估的从来不是你现在有多大积蓄,而是你管理债务的稳定性,即你是否有足够的“持续还款能力”。因此,当你想使用高额的专享分期额度时,系统会迅速匹配你的日常消费习惯、过往的分期偿还记录,以及你与其他金融机构的负债交叉验证结果。只有当你的支付行为持续展现出极高的稳定性、极低的逾期风险,并且总的负债压力处于可控范围内时,这笔潜在的专享资金才会被系统默许透支。简单地凭着“专享”的名头进行高频、大额的尝试性刷卡,反而会触发警报,导致额度临时锁定或下降,这正是金融系统对过度透支风险的天然防御机制。

要真正将“专享分期额度”转化为实际的可用消费能力,关键在于战略性的信用使用管理,而不仅仅是刷卡次数。与其追求单次巨大的额度消耗,不如构建一个稳定的“信用利用率”(Utilization Ratio)区间。专业的财务策略是,将总的可用额度保持在一个健康的区间内,避免在短时间内因为一次性大额消费而使信用透支达到临界点。当你的消费行为是围绕生活必需品、高频刚需,并在这些领域持续、规律地进行时,你向银行输出的信号是:我是一个稳定且可预测的优质用户。这种持续、分散、且适度拉动的消费节奏,才是最有效的“额度激活器”,它通过证明你的还款意愿和实际偿还能力,持续提高银行对你风险的容忍度,最终实现额度的稳步增长与深度应用。

最后,我们必须清醒地认知到一个本质规律:分期额度,终究是对你的信用的延伸,而非无限的财富凭证。如果将专享分期额度视为解决财务缺口的第一手段,就会陷入透支的陷阱。从专业的角度审视,最高效的资金使用流,始终应是以自身现金流为锚点,利用分期额度作为战术性的“补充缓冲垫”。当你已经建立起优秀的财务习惯,将分期消费用于明确的、可以产生更高复利效应(如教育投资、产业升级设备)的项目时,这些专享额度的价值才得到最大化释放。否则,若过度依赖这些“专享”的外部杠杆,最终只会导致信贷成本的螺旋上升和偿债压力过载。记住,信用额度的管理,本质上是对自身财务纪律的管理,而金钱的使用,始终要服从于风险的可承受范围。

相关文章

美团月付资金去哪儿了

话题“美团月付去哪了”,其核心症结绝非仅仅是简单的资金追踪问题,它实际上指向了当代数字经济环境下,消费者与大型平台金融服务体系之间认知鸿沟的具象体现。当我们讨论资金“消失”时,我们面临的困境是,平台的...

得物分期费:竟是“日利息”?

得物的分期服务,以其便捷性著称,为用户提供了在享受购物的同时,将付款分散到若干个月内的选择。然而,与任何分期服务一样,得物分期的背后也存在一定的费用,理解其计算方式至关重要。得物的分期手续费并非一个固...

携程券用不了?深度解析优惠券失效背后的系统原因

“携程拿去花用不了”这个现象,不仅仅是单一的消费者体验问题,更是携程平台、商家、以及消费者自身之间复杂生态系统运作的微观反映。要理解其背后的原因,绝非仅仅停留在“花”的价值本身,而是要将其视为一个系统...

优化得物购物额度:科学预算管理与资金调配策略

在现代商业环境中,如何有效管理“得物购物额度”成为企业运营和财务管理中的一个核心课题。这一问题不仅关系到资金使用效率,也直接影响着企业的成本控制能力。首先,明确“得物购物”的具体用途是关键。需要区分“...

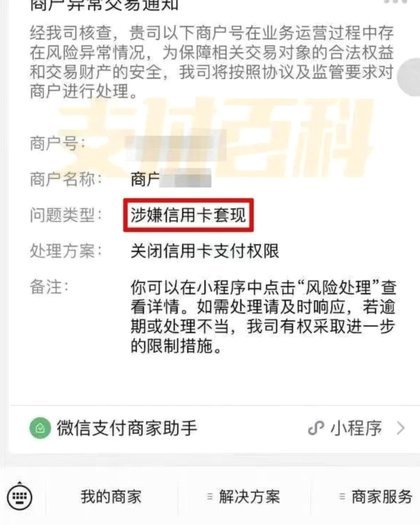

美团月付二维码取现是否安全?

美团月付取现二维码作为一种新兴的支付方式,为用户提供了更多的便利。然而,关于其是否安全套现的问题,却引发了公众的关注和讨论。从法律角度来看,任何形式的信用卡套现都是不被允许的行为。使用美团月付取现二维...

便利店安全套价,背后的商业文化

便利店里的安全套价格,看似不起眼,却折射出商业策略与社会文化交织的复杂图景。日本便利店安全套的定价透明化,实则是品牌竞争与文化接受度共同作用的结果。以乐敦(Durex)为例,其基础款安全套在全家、7-...