微信分付提现指南:避坑攻略

微信分付功能目前尚未正式上线,用户若误将"分付"与微信零钱提现混淆,需明确区分两者差异。零钱提现本质是资金从社交账户向银行账户的转移,其操作逻辑建立在微信支付体系的账户架构之上。用户可通过微信支付界面进入"零钱"模块,选择"提现"选项后输入银行卡信息,系统将自动完成资金划转。此过程涉及多重风控校验,包括人脸识别、交易限额控制及异常行为监控,确保资金安全。

提现额度受多维度因素制约,除基础提现限额外,微信支付会根据用户实名认证状态、历史交易频率及风险评分动态调整。例如,未完成人脸验证的账户可能被限制单日提现500元,而高信用评分用户可突破至5000元。值得注意的是,提现操作会触发支付流水记录,该数据将同步至央行征信系统,影响个人信用评估。用户需定期核对账单,避免因系统延迟导致的余额异常。

资金到账时效受银行处理机制影响,通常遵循"T+1"规则,即工作日提交申请后次日到账。非工作日提现将顺延至下一个工作日,且可能产生跨行转账手续费。建议用户在15:00前完成提现操作,以确保当日资金到账。若遇异常延迟,可拨打95017客服热线,提供交易流水号进行人工核查。

微信支付体系内置智能风控系统,对异常提现行为实施分级响应。当检测到高频提现、跨地域操作或设备指纹异常时,系统会触发临时冻结机制,并通过短信通知用户。用户需在48小时内完成身份验证,否则将面临账户功能受限。此外,提现操作会生成电子凭证,用户可通过"账单"页面查看完整交易记录,便于对账与审计。

对于企业用户,微信支付提供API接口实现批量提现,但需通过商户平台提交资质审核。该功能支持按员工编号分账,可设置不同提现比例,但需遵守《支付结算办法》关于资金清算的监管要求。个人用户若需处理大额资金,建议通过微信支付的"零钱通"功能,将资金转入货币基金账户,再通过第三方平台进行合规提现。

相关文章

美团月付资金去哪儿了

话题“美团月付去哪了”,其核心症结绝非仅仅是简单的资金追踪问题,它实际上指向了当代数字经济环境下,消费者与大型平台金融服务体系之间认知鸿沟的具象体现。当我们讨论资金“消失”时,我们面临的困境是,平台的...

套现花呗手续费与安全问题探究

套现花呗,表面上看是利用额度快速获得现金,但实则是一个风险和成本交织的灰色地带。手续费问题看似简单,但隐藏着平台、第三方以及个人之间的利益博弈。部分平台或中间人宣称免手续费,但却通过其他方式如加高利率...

便荔卡取现:区块链赋能安全支付新体验

随着移动支付的普及,各类创新支付工具层出不穷。在这一背景下,“羊小咩便荔卡取现”作为一种新兴支付手段崭露头角,引起了广泛关注。该服务允许用户通过智能手机进行在线快速、便捷的交易,并可即时提取现金,为用...

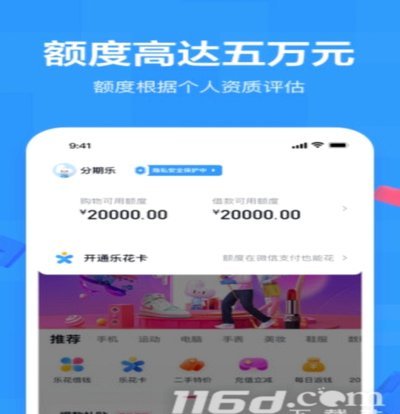

揭秘分期乐的放款渠道

分期乐的放款流程涉及多重金融主体协作,其核心逻辑在于将用户信用评估与资金方匹配。平台通过大数据风控系统筛选用户资质后,将贷款申请分发至合作金融机构。这些机构包括持牌消费金融公司、商业银行及互联网金融平...

携程券用不了?深度解析优惠券失效背后的系统原因

“携程拿去花用不了”这个现象,不仅仅是单一的消费者体验问题,更是携程平台、商家、以及消费者自身之间复杂生态系统运作的微观反映。要理解其背后的原因,绝非仅仅停留在“花”的价值本身,而是要将其视为一个系统...

便利店安全套价,背后的商业文化

便利店里的安全套价格,看似不起眼,却折射出商业策略与社会文化交织的复杂图景。日本便利店安全套的定价透明化,实则是品牌竞争与文化接受度共同作用的结果。以乐敦(Durex)为例,其基础款安全套在全家、7-...