秒到账背后的金融游戏

**额度秒变现实,背后的金融游戏**

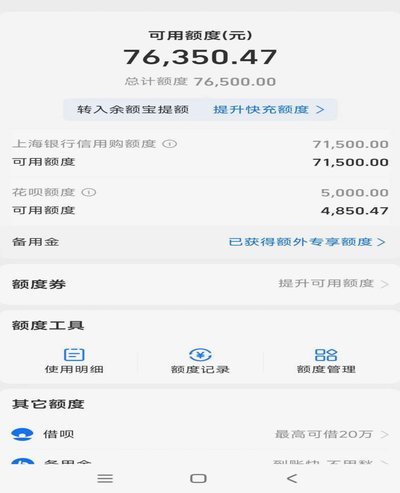

“刚申请的额度,几秒钟就到账了!”这种体验在当下似乎并不罕见,尤其在消费金融领域。对于用户而言,分期乐等平台提供的“秒到账”功能,看似是一种极致的速度与便捷,背后却隐藏着更为复杂的金融逻辑和用户心理。额度的“套取”与“秒到账”,表面上是技术效率的体现,实则反映了金融产品设计与用户需求之间微妙的平衡艺术。这种看似矛盾的组合,实际上是平台在满足用户即时性需求与风控规则之间寻找的一种折中方案。

从技术层面看,“秒到账”并非简单的后台处理,而是依赖于快速审核机制和额度释放策略。平台通过算法模型快速评估用户信用,一旦审核通过,便立即释放预先批准的额度。这种机制背后,是对用户消费场景、信用历史等多维度数据的深度挖掘与即时判断。然而,“额度套取”则带有更强的主观意图,用户可能试图突破平台规则,获取远超自身信用水平的资金。这种行为与平台的风险控制原则存在根本性冲突,平台在技术上虽能实现“秒到账”,但对“套取”行为的容忍度极低,两者之间存在不可逾越的鸿沟。

“秒到账”带来的不仅是资金的即时可用,更是一种消费心理的即时满足。用户在强烈的购物冲动下,渴望资金能够迅速到位,支持其即刻的消费决策。这种即时性满足的需求,与平台追求用户体验的商业目标不谋而合。然而,额度的轻易获得,无形中也削弱了用户对资金价值的认知,可能引发过度消费、冲动消费等问题。平台在追求便捷性的同时,也需承担起引导用户理性消费的责任,避免因“秒到账”而产生的消费惯性,导致用户陷入不必要的财务压力。

“额度套取”与“秒到账”的组合,也暴露了金融产品设计中的风险边界问题。平台在追求技术效率和用户满意度的过程中,需要审慎平衡风控与用户体验。对于“秒到账”这一看似无害的功能,平台需要明确其适用场景和用户范围,避免被滥用。同时,用户在享受便捷服务的同时,也应保持理性,理解额度背后的信用成本与风险。金融的本质是价值交换,任何技术上的便捷都应建立在用户充分理解与风险可控的基础上。

未来,随着金融科技的不断发展,平台在额度释放机制上或将更加精细化,既能满足用户的即时需求,又能有效防范风险。用户也应从“秒到账”的便捷中,培养良好的财务规划意识,避免因一时冲动而忽视长远影响。金融产品的便捷性与安全性,最终应服务于用户的长远利益,而非短期的消费冲动。

相关文章

2021花呗套现新方式

2021年,花呗的“套取现”操作方式已经不再是简单的现金转账。随着监管层对平台金融业务的加码,传统的“代还款”“借贷套利”等模式早已被封锁。如今,想要利用花呗获取实际资金,需要更加精细化的策略和更强的...

美团月付取现背后的隐蔽套路

美团月付取现的常见套路往往以"金融工具"为包装,实则通过信息不对称诱导用户陷入资金陷阱。部分平台利用用户对信用额度的认知偏差,通过算法模型将月付额度虚高展示,诱导用户产生"低息贷款"的错觉。实际操作中...

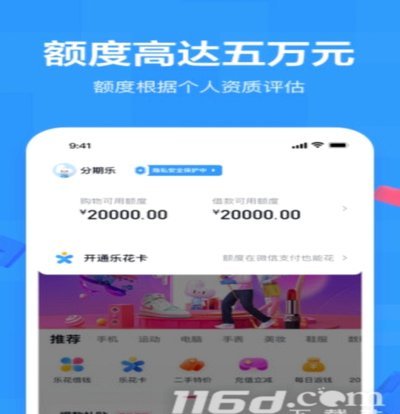

揭秘分期乐的放款渠道

分期乐的放款流程涉及多重金融主体协作,其核心逻辑在于将用户信用评估与资金方匹配。平台通过大数据风控系统筛选用户资质后,将贷款申请分发至合作金融机构。这些机构包括持牌消费金融公司、商业银行及互联网金融平...

拿去花额度提现遇到问题怎么办

面对“拿去花额度怎么提现取不出来”的问题,用户常常感到困惑和无助。这不仅仅是一个技术操作上的难题,更深层次地反映了平台规则的复杂性和用户的权益保护意识不足。当发现自己的现金贷服务提供的临时额度无法顺利...

花呗分期手续费怎么算

花呗分期,以其极高的购买力刺激力和便捷性,在消费者的购物体验中扮演着举足轻重的角色。然而,对于“花呗分期套出来”这一现象,以及其背后的费用构成,长期以来备受争议。简单地说,并非所有“花呗分期”都意味着...

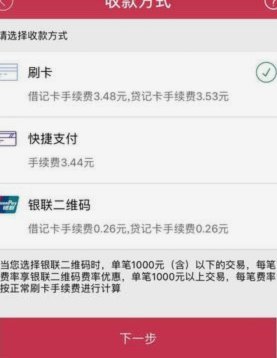

便荔卡套现手续费如何算

便荔卡套现手续费的计算逻辑本质上是基于交易金额与费率结构的乘积关系。核心公式为:总手续费=交易金额×费率×交易次数。费率通常以百分比形式呈现,但实际应用中存在多维度变量。例如,固定费率模式下,每笔交易...