分付借款可全额还款吗

“分付”,是蚂蚁金服推出的一种消费金融服务,旨在为用户带来更加便捷的支付体验和灵活的资金周转服务。但关于能否将“分付”一次性全部套现的问题,我们需从多个角度来探讨。

首先,“分付”作为一款信用支付工具,其核心功能在于帮助用户按期还款,并享受一定的免息期或优惠利率。因此,用户若想一次性清偿“分付”,只需在当前账单到期前完成全额还款即可。然而,这并不代表可以将账户中的所有授信额度一次性套现使用。“分付”的设计初衷是为了促进消费和支付便利,而非作为银行贷款的一种替代品。

其次,“一次性套现”可能带来的风险也不容忽视。首先,信用风险是首要问题之一——频繁的大额透支行为可能会增加个人的违约概率,从而影响信用评分。其次,从法律角度来看,某些情况下大规模或高频次地利用“分付”进行套现活动可能触及法律法规,需要用户谨慎对待。

最后,“分付”的使用应遵循合理消费的原则,在确保自身财务健康的前提下享受金融服务带来的便利。“一次性套现”并非明智之举,反而可能对个人信用及后续的金融需求产生不利影响。建议广大用户根据实际需求和财务状况合理规划资金使用方式,避免过度借贷给自己带来不必要的麻烦。

相关文章

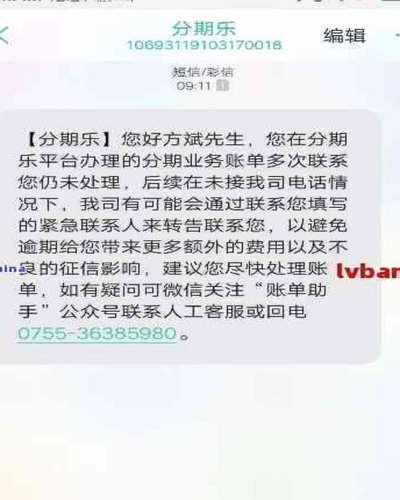

分期乐会员如何取消自动续费

取消分期乐会员续费通常涉及以下几个步骤,具体操作可能会随时间有所调整,请根据最新的官方指南进行。 首先,了解会员续费的具体规则非常重要。大多数情况下,分期乐会在会员到期前通过短信、邮件或平台内通知等...

美团月付2000额度提现限制

美团月付账户的现金提取能力与其设计初衷存在本质差异。该产品本质上属于信用支付工具,用户通过消费积累的额度本质上是信用额度而非现金资产。平台对提现功能的限制源于风控逻辑,若允许直接提现将削弱其信用管理核...

白条的金融变现逻辑:如何实现资产结构优化

白条本质上并非简单的欠款凭证,它代表的是一套复杂的、具有金融属性的“递延消费权”。其变现的深度逻辑,绝非简单地将一张凭证兑换成现金。核心在于识别白条背后的结构性价值——即零售场景和消费者购买力的捆绑证...

分期乐:深耕校园消费金融平台

分期乐的核心逻辑在于将校园消费场景与金融工具进行深度耦合,其本质是消费金融领域的垂直细分平台。通过与高校建立数据共享机制,平台能够精准捕捉学生群体的消费行为特征,构建起基于场景的信用评估模型。这种模式...

得物分期:你的信用,决定一切

分期付款的本质,从来都不是一个简单的“能不能花钱”的问题,而是一个复杂的、系统级的信用风险评估过程。当用户在得物进行高价值商品的购买,并选择分期付款时,实际背书的信用主体和风控模型,首先跳脱了平台的属...

微信分期付款:开通全攻略

微信分期付款,在改变消费习惯的同时,也悄然改变了商家运营模式。这套系统并非简单的“分期”功能,它背后蕴含着复杂的信用评估、风险控制以及支付链路优化。要真正理解“怎么开”,需要超越简单的流程讲解,深入到...