借钱2万还4万背后的真相

“羊小咩借20000还40000”这个看似微小的数据点,实际上蕴含着一个关于金融风险、杠杆效应和回报率的复杂命题,值得深思。初看之下,简单地将20000元借贷,并最终偿还40000元似乎是理所当然的事情。然而,如果仔细审视背后的机制和变量,会发现这一结果远非偶然,而是由一系列因素共同驱动的。首先,核心在于“借”,这个“借”并非简单的资金流动,而是资金的放大和变动。20000元启动,通过利率、收益等方式,在一定时间内产生复利效应,最终使得偿还金额超过原始借款额。这种现象的出现,在金融领域被称为杠杆效应,其本质是对投资机会的利用,并试图通过不均衡的收益率来获取超额回报。 羊小咩的案例,代表了一种积极的金融行为,但同时也暴露了潜在的风险——如果没有充分的风险评估和管理,其收益固然可能丰厚,但也可能导致巨大的损失。

然而,仅仅从“借”的角度来看,还存在更深层次的思考。 40000元的偿还金额,意味着羊小咩在借贷过程中获得了一笔利润,而这笔利润的来源并非单纯的利息,而是包括了本金的增值以及潜在的投资收益。 假设羊小咩将这20000元的借款用于一项高风险投资,例如股票或期货,那么其最终的40000元偿还金额,可能来源于对这些投资的成功回报。 这种情况下,羊小咩的行为更像是一种投机行为,其成功的关键在于对市场趋势的准确预测以及对风险的有效控制。 我们需要认识到,任何投资都存在风险,而羊小咩的案例,恰恰展示了风险与回报之间的微妙关系。 因此,对于“羊小咩借20000还40000”这个数字,我们不能简单地将其视为一个交易结果,而应该将其视为一个引发金融思考的符号。

更进一步地,我们可以将“羊小咩”的案例与更广泛的金融市场现象联系起来。 在金融市场中,杠杆效应在很大程度上是常见的现象。 银行、投资公司等金融机构经常利用杠杆效应来放大收益,同时也承担着更大的风险。 市场上的许多投资产品,如基金、信托等,也常常利用杠杆效应来实现更高的回报。 这意味着,投资者需要具备更强的风险意识和管理能力,才能在利用杠杆效应的同时,避免被其吞噬。 羊小咩的例子,能够帮助我们更好地理解杠杆效应的运作机制以及它对金融市场的影响。 尤其是在经济快速发展的时期,利用杠杆效应获取高回报的诱惑力会更加强烈,但也因此更容易导致金融风险的爆发。

最后,要评估“羊小咩借20000还40000”的真实价值,需要考虑其所处的具体环境和背景。 例如,如果羊小咩的借款利率非常高,那么其40000元的偿还金额,可能仅仅是原始借款额的简单收益,缺乏可持续性。 同样,如果羊小咩的投资收益率也同样很高,那么这笔额外的收益,就可以解释为一种合理的利润。 因此,我们不能仅凭一个简单的数字,来判断羊小咩的金融行为是否成功或失败,而需要结合其所处的环境和背景,进行综合评估。 简而言之,“羊小咩借20000还40000”的意义,在于它提供了一个观察金融市场和投资活动的新视角,提醒我们关注风险管理、收益分配和价值创造之间的平衡。

相关文章

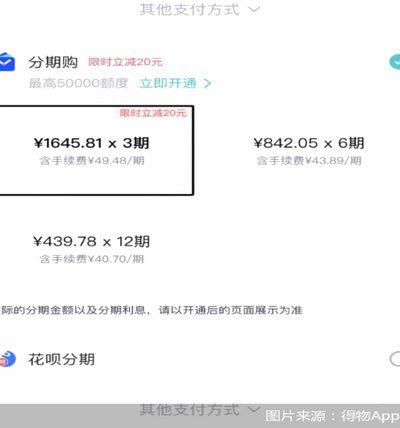

得物分期费:竟是“日利息”?

得物的分期服务,以其便捷性著称,为用户提供了在享受购物的同时,将付款分散到若干个月内的选择。然而,与任何分期服务一样,得物分期的背后也存在一定的费用,理解其计算方式至关重要。得物的分期手续费并非一个固...

携程拿去花提现,征信记录如何影响?

携程拿去花提现能否上征信一直是用户关心的问题。其实,这是一个需要细致分析的复杂话题,不能简单地用“是”或“否”来回答。 首先,我们要明白征信记录反映的是个人信用情况,而携程拿去花的本质是一种线上支付工...

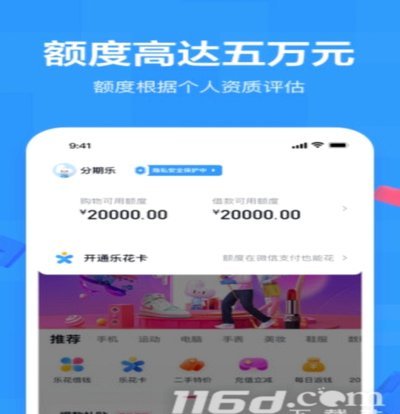

揭秘分期乐的放款渠道

分期乐的放款流程涉及多重金融主体协作,其核心逻辑在于将用户信用评估与资金方匹配。平台通过大数据风控系统筛选用户资质后,将贷款申请分发至合作金融机构。这些机构包括持牌消费金融公司、商业银行及互联网金融平...

得物钱包提现多久到账?背后的真相竟是这样!

得物钱包提现到账时间,常常让用户困惑不已,官方给出的时间范围较为宽泛,实际体验却千差万别。这并非简单的时间管理问题,而是系统风控、银行处理、以及用户账户状态等多重因素共同作用的结果。得物钱包作为平台内...

拿去花额度提现遇到问题怎么办

面对“拿去花额度怎么提现取不出来”的问题,用户常常感到困惑和无助。这不仅仅是一个技术操作上的难题,更深层次地反映了平台规则的复杂性和用户的权益保护意识不足。当发现自己的现金贷服务提供的临时额度无法顺利...

白条取现后会收到短信通知吗?全流程指南

白条取现,即通过白条(如花呗、招行白条等)将信用额度转化为现金,这项服务近年来随着移动支付的普及而日益常见。关于取现是否会收到短信通知,这个问题没有统一答案,实际情况取决于具体使用的白条类型、银行政策...