如何巧妙运用微信分付优化现金流

微信分付作为一种便捷的支付方式,为用户提供了多样化的消费选择。尤其是在现金使用场景下,如何巧妙利用微信分付以达到最佳的资金运用效果成为许多人的关注点。通过合理的安排和规划,不仅可以满足即时消费需求,还...

花呗现象:消费金融的新趋势

近年来,"花呗现象"已经成为中国消费金融领域的一个标志性符号。它不仅仅是阿里巴巴旗下蚂蚁集团推出的一款信用支付产品,更是一种消费行为的象征和心理暗示,深刻地改变了人们的购物习惯和消费观念。 首先,花呗...

分期乐额度怎么看?在哪里显示?

在现代购物中,“分期乐”作为一种消费方式,越来越受欢迎。它不仅帮助消费者平衡预算,还为他们提供了更灵活的支付选择。但很多人对“分期乐”中的额度显示机制还不够了解,这可能影响他们的购物体验。 首先,“分...

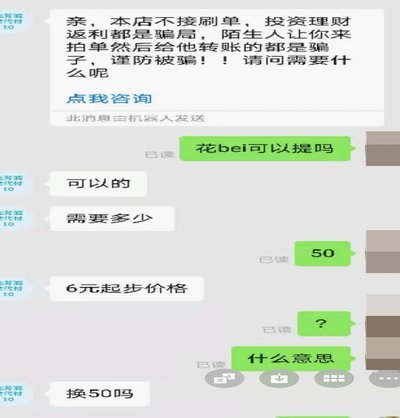

如何安全合法地利用花呗资金流

花呗的本质是一种信用支付工具,其背后是蚂蚁集团对用户信用评估的结果。因此,“套现”行为并非直接从花呗中提取现金,而是通过一系列操作,将花呗的信用额度转化为可支配的现金流。最早期的套现方式,例如利用花呗...

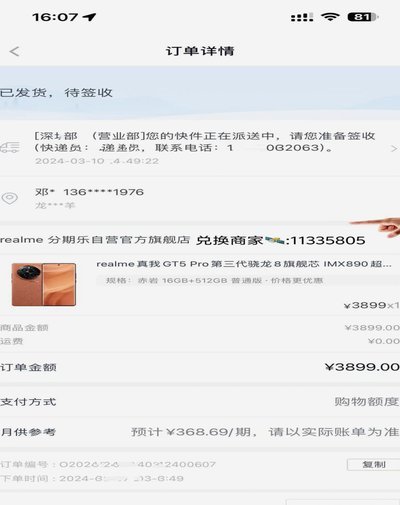

分期乐购物额度变现:提现攻略详解

分期乐的购物额度提现机制本质上是信用额度的变现路径设计。平台通过用户消费行为积累的信用评分,将额度转化为可支配的现金价值。这种转化并非简单的资金划拨,而是依托于分期乐的风控模型,将额度拆解为可循环使用...

网贷风云:机遇与风险并存

网贷借贷平台的兴起,不仅是金融科技发展的一个缩影,更深刻地反映了传统金融体系在满足特定人群需求上的短板。早期涌现的平台,以“小额分散”为核心策略,将资金精准地输送到那些难以获得银行贷款的个体工商户、小...

美团可用额度提现攻略,别“套现”

美团可用额度的提现与套现,长期以来都是用户关注的焦点。这种现象并非简单地“套现”就能解决,实际上涉及到平台规则、资金流动、以及用户自身的账户管理等多重因素。美团的可用额度并非凭空产生,而是基于用户消费...

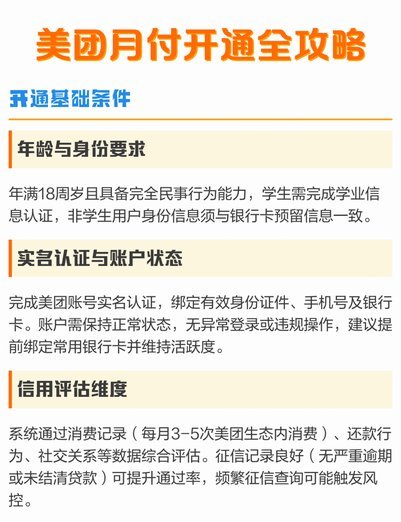

美团月付如何取现

美团月付的取现机制并非一成不变,而是围绕着账户余额、消费行为以及用户等级等多个维度进行动态调整。理解其运作逻辑,并掌握相应的策略,才能最大化资金回流的效率。早期美团月付的设计目标是鼓励用户频繁消费,从...

花呗换现金算套现吗?解析其风险与本质

支付平台赋予用户的信用额度,本质上是一种为特定消费场景设计的“未来消费承诺”。当用户将这种用于购买商品服务的信用工具,强行转化为即时的、非消费性质的流动现金时,其行为的性质便开始脱离原始设计轨道。从财...

花呗“套钱”:信任危机背后

“花呗套钱”这个说法,在过去几年中,不仅仅是消费者在遭遇逾期风波时使用的词汇,更体现了一种深层次的信任危机和商业模式的转变。最初,花呗的吸引力在于其“先消费后付款”的模式,解决了传统信用卡无法解决的“...