分付套利:精算资金周转成本

分付的核心逻辑在于信用额度与账单周期的博弈。当用户获得固定额度后,系统通过账单日与还款日的时间差制造资金周转空间。这种设计本质是将短期负债转化为流动性工具,但需警惕其隐性成本。例如,某用户每月10号账单日,20号还款日,若在15号进行分期操作,实际获得的可用资金仅相当于剩余天数的额度比例。这种时间差带来的资金利用率需与利息成本进行精确换算,才能判断是否具备套利价值。

资金周转策略的关键在于周期匹配与额度管理。当用户掌握多个账户的账单周期差异时,可通过跨账户分期实现资金池的动态调配。例如,将A账户的30天周期与B账户的15天周期叠加,形成60天的可用资金窗口。但需注意,系统对多账户操作的风控阈值可能触发额外审核,导致额度临时冻结。这种风险与收益的平衡点,决定了套利策略的实际可行性边界。

风险控制需建立在对利息结构的深度理解之上。多数分付产品采用日均余额计息方式,而非简单按期计算。当用户进行多次分期操作时,利息会随资金使用天数呈指数级累积。例如,1万元分3期,每期利息率为0.05%,实际总成本可能超过预期30%。这种隐性成本往往被用户低估,导致最终负债远超表面数据。

场景化应用需区分消费分期与账单分期的本质差异。前者适用于大额消费场景,通过延长还款周期分散资金压力;后者则适合日常小额支出,利用账单日与还款日的缓冲期实现资金周转。但两者均存在机会成本,消费分期可能降低资金使用效率,而账单分期则可能因利息累积侵蚀收益。精准匹配场景需求,是避免陷入套利陷阱的前提。

长期来看,分付工具的价值在于构建个人信用资产而非单纯套利。当用户将分付行为纳入整体财务规划,通过按时还款建立良好信用记录,未来可获得更高额度与更优利率。这种正向循环与短期套利策略形成鲜明对比,前者着眼于长期财务健康,后者则聚焦短期资金利用。二者的平衡点,决定了分付工具的真正使用价值。

相关文章

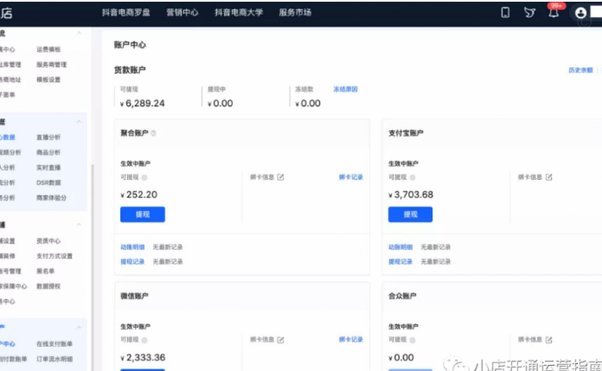

抖音商家提现到账要多久?

抖音商家提现的到账时间因多种因素而有所不同,主要受到支付方式和资金审核流程的影响。一般来说,通过支付宝或微信支付的方式进行提现,通常需要1-3个工作日即可完成审核并到账。然而,对于使用银行卡提现的情况...

分期乐提现全流程解析

分期乐提现并非直接将账户余额取出,其核心在于将未还清的购物款项以现金形式提前结算。操作的第一步,通常需要在分期乐APP内确认当前账户是否有可提现的金额。这并非简单的余额查询,而是系统会根据你已完成的订...

花呗额度转移的信用游戏

花呗转出的本质是信用额度的再分配,其核心逻辑涉及支付宝生态内的资金流与信用体系重构。当用户将花呗额度转出至其他账户时,实质上是在进行跨主体的信用资源调配。这种操作往往基于双方的信用评级匹配,系统会通过...

得物分期:你的信用,决定一切

分期付款的本质,从来都不是一个简单的“能不能花钱”的问题,而是一个复杂的、系统级的信用风险评估过程。当用户在得物进行高价值商品的购买,并选择分期付款时,实际背书的信用主体和风控模型,首先跳脱了平台的属...

微信分期付款:开通全攻略

微信分期付款,在改变消费习惯的同时,也悄然改变了商家运营模式。这套系统并非简单的“分期”功能,它背后蕴含着复杂的信用评估、风险控制以及支付链路优化。要真正理解“怎么开”,需要超越简单的流程讲解,深入到...