携程“拿去花”:营销陷阱还是风控失误?

“携程拿去花用不了”这一现象,远不止是简单的“被骗”问题,它触及了汽车金融生态系统中的深层机制与消费者行为的弱点。最初的印象可能认为这是一次线上活动的欺诈,但细致观察会发现,这背后涉及了复杂的营销策略、对消费者心理的精准把握,以及金融服务提供方的风险控制疏漏。携程“拿去花”的模式本身并非新颖,其核心在于通过平台整合,将金融产品直接推送给潜在客户,并提供便利的办理渠道。然而,这种模式的成功依赖于对消费者信任感的建立,以及对潜在风险的有效评估。如果金融机构自身的风控体系存在漏洞,或者平台自身缺乏对活动的有效监管,就很容易滋生这种“拿去花”的现象,将原本的营销活动变成一种低效甚至有害的宣传手段。更重要的是,这种模式往往利用了消费者的“贪小便宜”心理,承诺高额奖励,诱导消费者进行不必要的金融操作,从而达到营销的目的。

导致“拿去花”现象蔓延的关键在于,消费者对汽车金融产品本身的认知水平普遍偏低。汽车贷款本身就是一种复杂的金融产品,涉及利率、还款方式、提前还款等诸多细节。在缺乏充分了解的情况下,消费者很容易被平台和金融机构的宣传所迷惑,误以为可以通过简单的“拿去花”活动获得实质性的利益。实际上,这些活动往往只是为了吸引更多的客户,促成贷款成交的手段。此外,消费者的风险意识也受到影响,部分人认为汽车贷款是“免费”的,忘记了其背后的利息和还款压力。这种认知偏差使得他们更加容易被诱导,也更难意识到自己正在参与的活动可能存在风险。这种风险意识的缺失,正是导致消费者在活动结束后,发现自己无法使用“拿去花”的凭证时,感到困惑和茫然。

从携程自身而言,其责任并非完全在于“欺骗”消费者,而是在于其平台运营模式的逻辑与金融风险的控制之间存在着明显的冲突。一方面,平台追求快速的增长,通过提供诱人的活动来吸引更多用户,另一方面,平台却缺乏对金融机构的有效监管,允许其进行高风险的营销活动。这种模式本质上是将风险转移给了消费者,并增加了平台的法律风险。更重要的是,携程作为一个大型平台,拥有强大的数据分析能力,却未能充分利用这些数据来识别和评估潜在的风险。比如,通过对用户行为的细致分析,可以预测哪些用户更容易被诱导参与高风险的活动,并采取相应的措施进行干预。

解决“携程拿去花用不了”这一问题,需要构建一个更加完善的汽车金融生态系统,这需要金融机构、汽车平台、以及监管部门共同努力。金融机构应加强自身的风控体系建设,严格控制营销活动,避免过度依赖平台进行推广。汽车平台则应承担起对金融机构的监管责任,建立健全的风险评估机制,确保其运营活动符合法律法规。监管部门则应加强对汽车金融行业的监管力度,完善相关政策法规,规范市场秩序,保护消费者的合法权益。同时,消费者也应该提高自身的金融知识水平,谨慎对待各种营销活动,理性评估自身的还款能力,避免盲目追求高额奖励。最终,只有构建一个健康、透明、可信的汽车金融生态系统,才能真正消除“拿去花”这一现象,保障消费者的权益。

相关文章

得物即时变现新潮流

随着数字时代的到来,“得物即可变现”这一理念正在被越来越多的人接受和实践。它不仅改变了传统意义上的物品交换方式,更深层次地影响着个人价值的实现和社会资源的有效分配。 在传统的交易模式中,物品的价值...

得物余额提现遇阻?这样解决!

面对得物余额提现不出来的情况,不少用户可能会感到困扰和焦虑。首先需要明确的是,这种情况并非罕见,可能由多种因素引起,包括但不限于平台技术问题、账户异常或未完成的交易环节等。 解决这一问题的第一步是...

美团月付套现:风险与可行性分析

美团月付的支付流程依赖于用户信用额度的动态分配,其核心逻辑是通过消费行为积累信用数据,而非直接关联银行卡绑定。这种设计本质上为小额高频交易提供了便捷通道,但同时也为资金流转创造了技术缝隙。部分用户通过...

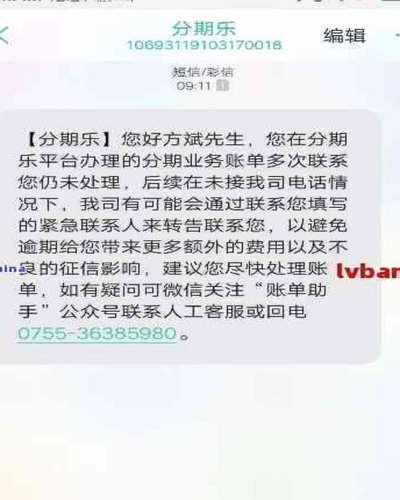

如何正确注销分期乐购物额度?

关于如何注销分期乐购物额度,首先需要明确的是,这并不是一个一劳永逸的过程。注销分期乐购物额度涉及的步骤和注意事项相对较多,因此用户在决定操作之前,最好做好充分准备。 第一步是确认你的账户状态。确保...

便荔卡包消失的背后原因

### 便荔卡包的隐退:一个时代的终结? #### 一、产品生命周期的必然宿命便荔卡包的消失并非偶然,而是产品生命周期的必然宿命。从诞生之初,它就承载着特定时代的消费需求与技术条件。早期的便荔卡包设...

分期乐:深耕校园消费金融平台

分期乐的核心逻辑在于将校园消费场景与金融工具进行深度耦合,其本质是消费金融领域的垂直细分平台。通过与高校建立数据共享机制,平台能够精准捕捉学生群体的消费行为特征,构建起基于场景的信用评估模型。这种模式...