小心!天猫花呗分期背后的消费陷阱

天猫商家利用花呗分期付款方案,往往不仅仅是提供简单的分期选项,而是形成了“天猫套花呗”的营销策略,这种策略的核心在于将商品价格隐藏在花呗分期账单中,形成一种看似更低的首付和月供,实则隐藏了总价更高的陷阱。商家会在商品页面或直播间宣传“低至X元起”的说法,而X通常是月供金额,很容易让消费者误以为商品价格很低廉。这种策略对消费者认知造成干扰,尤其是对价格敏感度较高的群体,会让他们更容易上当。实际上,消费者需要关注的应该是商品的总价以及总分期数,而非单纯的月供金额,而商家往往会故意模糊这一关键信息,利用花呗的便捷性和对年轻消费者的高度吸引力,刺激其冲动消费。这种行为虽然并未直接违反平台规则,却巧妙地规避了风险,形成了一种灰色地带的营销套路。

花呗分期模式的本质,在于将一次性付款转化为长期摊期,而“天猫套花呗”商家正是利用了这一点,将优惠活动过度设计。商家会提供看似诱人的“先付X元,月付X元”的组合,并利用裂变红包、店铺优惠券等手段引导消费者选择花呗分期付款,甚至将分期付款作为获取优惠券或参与活动的必要条件。更进一步,一些商家会推出专属花呗账单,将多个商品或服务打包到一张账单中,进一步模糊了单项商品的价格。这不仅让消费者难以清晰地了解分期付款的具体信息,也使得他们难以控制自己的消费欲望。平台对于此类营销行为的监管,更多是针对违规内容,而非针对营销策略本身,使得商家更容易找到规避风险的方法,持续推出此类营销活动。

从商家角度来看,“天猫套花呗”营销策略背后的逻辑,在于追求更高的转化率和客单价。花呗的分期付款能够降低消费者在首次接触商品时的支付门槛,鼓励他们尝试购买,从而提高转化率。即使消费者的平均客单价有所下降,但由于转化率的提升,整体的销售额依然可能增加。此外,花呗的账单通常会叠加平台的优惠券,让消费者在感觉“赚到”的情况下完成购买。商家可以通过与花呗达成合作,获得一定的返利或推广费用,进一步提高利润空间。这种模式在短期内能够为商家带来可观的收益,但也容易对品牌形象和消费者信任度造成潜在损害。

这种营销套路对平台自身也存在风险。虽然短期内能够提升交易量和活跃用户,但长期来看,容易引发消费者对平台和花呗的负面评价,降低用户的长期粘性。如果消费者发现自己陷入了过度消费的困境,他们可能会选择减少在平台的购物行为,甚至转向其他电商平台。更为严重的是,这种营销方式容易引发消费者的质疑和不满,导致对平台和花呗的信任度下降,甚至引发监管部门的关注和干预。平台需要更加重视消费者权益保护,加强对商家营销行为的规范,避免出现类似“天猫套花呗”的营销套路,才能维持良好的商业环境和用户口碑。

平台和监管部门需要从多个维度入手,规范“天猫套花呗”商家的营销行为。首先,要提升消费者对花呗分期付款的认知,明确告知消费者分期付款的总成本,包括利息和手续费,避免其只关注月供金额。其次,要加强对商家营销信息的审核,禁止商家虚假宣传和误导消费者。可以考虑设置更严格的商家资质审核标准,对违规商家采取更严厉的惩罚措施。同时,平台可以鼓励商家采用更加透明的营销方式,如直接展示商品总价、分期总成本等信息,让消费者在充分了解的情况下做出购买决策。最后,监管部门应加强对电商平台的监管,建立完善的消费者权益保护机制,及时处理消费者的投诉和纠纷,维护公平竞争的市场环境。

相关文章

为什么白条取现不会及时到账

“白条取现当天到账吗 现在还没到”这个问题,实际上折射出个人理财习惯、金融机构运作模式以及消费者对现金流管理期望之间的细微差距。如果单纯从“当天”这个时间点来看,答案恐怕是“不完全”。白条取现,本质上...

便荔卡包:控制感官,优化咖啡体验

便荔卡包,与其说是一种简单的“袋子”,不如将其定义为“控制感官、优化体验”的工具。其设计理念的核心在于利用物理的限制和感知上的变化,来引导使用者对咖啡的体验进行微妙的调整。最初,便荔卡包并非为了提升咖...

白条出库秒商家

白条出库秒商家的运作逻辑,本质是将金融工具嵌入商品流通链条的创新实践。当商家通过白条完成出库操作时,实质是将信用支付转化为即时资金流转。这种模式打破了传统供应链中账期限制,使商品从仓储到终端消费的周期...

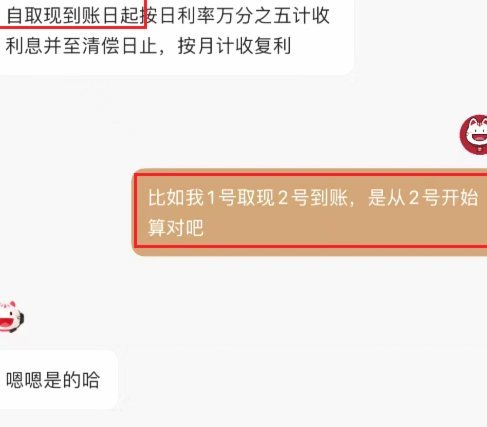

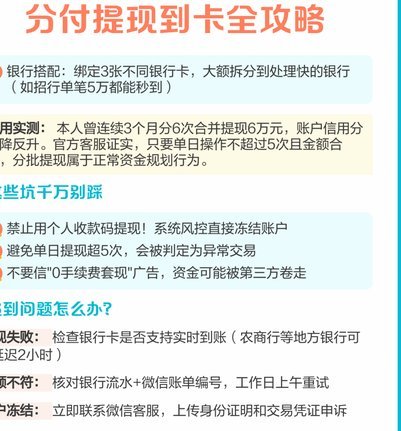

分付提现安全方法:哪种更可靠?

近年来,随着移动支付和金融科技的快速发展,“分付”作为一种信用支付方式受到了广泛的欢迎。但与此同时,如何安全地进行“分付”的提现成为了用户关心的问题。正确且安全的提现方法对于保障资金安全至关重要。...

便荔卡包初审通过,提现功能启用

便荔卡包的初审通过提现功能,不仅体现了数字支付工具高效便捷的特点,更是金融科技发展的重要体现。从用户角度看,初审通过提现中意味着申请过程已获初步批准,接下来的资金流动将更加顺畅。这一阶段的成功标志着用...

美团月付取现全攻略

美团月付作为一种灵活便捷的支付方式,受到了不少用户的青睐。然而,用户在享受便利的同时,有时也会遇到如何将月付中的资金提现或转移至其他账户的问题。本文旨在提供一种合规且操作简便的方法来实现这一目标。...