花呗额度:快速获取的风险与真相

消费信贷模式的诱惑力,根源在于它完美解决了即时现金流需求与支付周期不匹配的痛点。然而,当讨论任何所谓的“最简单方法”来快速提取这笔虚拟信用额度时,往往忽略了资金流动背后复杂的金融结构和潜在的系统性陷阱。从专业的风险控制角度审视,用户试图绕过平台设计限制的行为模式,本质上是一种对消费信贷边界的试探,这种行为不应被简单视为技巧问题,而必须理解为经济压力积累到临界点的结果。深入分析揭示,任何所谓的“捷径”都只是将一次性的消费透支,迅速转化为高成本、结构性更复杂的债务负担。真正需要剖析的焦点,并非获取额度的操作流程,而是用户在过度依赖这类即时信贷满足短期生活支出时的底层心理需求,以及平台方如何通过精密的风控模型来监测和遏制这种潜在的失衡循环。

分析任何利用“套取”机制的行为流向,必须穿透其表面的简洁性,直达金融运作的深层逻辑。这类操作的核心在于将最初设计用于消费场景(如购买商品)的虚拟信用额度,强行锚定到变现所需的现金回笼流程上。这个过程极大地扭曲了原始交易链条,使其从“消费支出”转化为具有高度不确定性的“资金周转工具”。这其中涉及多个环节:利用高频、低额的模拟消费构建信用活跃度的假象;再通过与外部第三方平台的耦合或套现中间方进行循环往复的操作。这些操作在技术层面上非常复杂,需要具备一定程度对交易生命周期和风控规则的认知。但更重要的是,这种行为本身就在金融合规的灰色地带运行,任何绕过平台本意设计的尝试,都可能触发平台的异常监测机制,从而导致信用评级遭受即时且重大的打击。

从专业的消费者保护角度看,最核心的风险绝非技术层面的被封号或账户冻结,而是债务结构性失衡带来的后续财务危机。当用户将信贷工具当作无限支取现金的保险箱使用时,便迅速进入了“负循环”。即使短期内成功通过某套机制周转了资金,所积累的高额手续费、滞纳金以及潜在的年化利息费用,会如同滚雪球一般增加总债务基数。更值得警惕的是,消费信贷行为一旦失控,它对个人征信报告的影响是具有长期性和连锁反应的。每一次违约尝试,都会被记录,直接影响未来三年甚至更长时间内用户获取任何主流贷款或高额信用额度的能力,造成一种难以逆转的“信用黑洞”。

因此,对于所有关注利用此类消费信贷机制的朋友而言,专家级的视角要求我们将讨论重心从“如何实现变现”转移到“如何管理风险和重建财务自律”。真正的财务自由,从来不是靠一套复杂的流程来破解的。它建立在稳固的现金流规划、对自身实际支出的清晰认知以及纪律性的消费习惯上。专业的内容输出应强调构建一套多维度的财务缓冲系统:首先,设立远超日常开销的紧急备用金储备;其次,学会区分“信用透支带来的即时满足感”与“真实收入增长所需的持续努力”。只有将信贷额度视为辅助工具、而不是替代现金流的主要来源,才能有效规避风险。理性地使用金融工具,才是对自身信用和长期财富最大的保护。

相关文章

美团月付手续费:优惠背后的隐藏成本

美团月付套出来手续费,并非一个新鲜概念,却也常常伴随着用户困惑和质疑。要理解这一现象背后的机制,首先需要认识到“套路”并非全然负面,而是市场经济逻辑的一种体现。美团作为平台,其核心商业模式是撮合交易,...

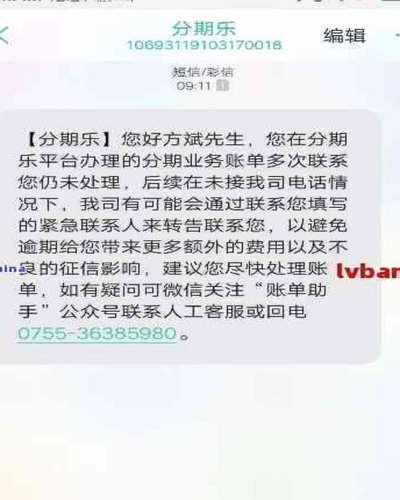

分期乐:深耕校园消费金融平台

分期乐的核心逻辑在于将校园消费场景与金融工具进行深度耦合,其本质是消费金融领域的垂直细分平台。通过与高校建立数据共享机制,平台能够精准捕捉学生群体的消费行为特征,构建起基于场景的信用评估模型。这种模式...

分付套利:精算资金周转成本

分付的核心逻辑在于信用额度与账单周期的博弈。当用户获得固定额度后,系统通过账单日与还款日的时间差制造资金周转空间。这种设计本质是将短期负债转化为流动性工具,但需警惕其隐性成本。例如,某用户每月10号账...

微信分付套现:钱被回收吗?

微信分付的本质与套现陷阱 分付功能看似便捷的信贷工具,实则暗藏风险。许多用户误以为这是传统信用卡套现通道,殊不知这是一条法律明令禁止的灰色地带。从产品定位来看,分付本质上是消费信贷工具,而非现金提取...

得物额度提现,轻松到银行卡

得物额度取现是许多消费者在使用该平台时可能会遇到的问题,尤其是在需要快速获取现金的情况下。作为一种新兴的消费信用服务,得物额度的提现功能为用户提供了便捷的资金流动性解决方案。然而,如何高效、安全地将额...

拿去花额度能提现用于旅行吗?

携程作为国内领先的在线旅行平台,提供了包括机票、酒店、旅游度假等多种服务,其金融服务“拿去花”更是为用户提供了一站式的旅游贷款服务,方便用户在旅行时即时消费。然而,关于“拿去花”能否提现这一问题,许多...