警惕未成年人信用风险:透视平台绕过年龄限制的借贷陷阱

平台通过监护人授权机制突破年龄限制,利用家庭关系网络构建借贷闭环。部分机构以"教育分期""兴趣贷款"为名,通过父母账户完成实名认证,将未成年人纳入信用体系。这种模式在技术层面实现数据穿透,但法律层面存在明显漏洞,未成年人的债务责任认定缺乏明确边界。监管机构对平台的风控系统进行穿透式审查时,发现其风险评估模型存在显著缺陷,无法准确识别未成年人的还款能力与消费动机。

平台通过数据聚合构建风险评估模型,但忽视了未成年人心理发展阶段的特殊性。算法在分析消费行为时,往往将高频购物行为等同于还款能力,却未考虑青少年冲动消费与理性决策能力的差异。这种数据偏差导致风险评估失真,最终形成系统性风险。当逾期率突破临界点时,平台不得不通过催收手段介入,却陷入"未成年人债务催收"的伦理困境,暴露出技术逻辑与社会伦理的深层矛盾。

平台的盈利模式依赖于金融杠杆的无限扩张,但未成年人的信用白名单成为其核心资产。机构通过大数据分析构建用户画像,将青少年群体视为高增长潜力市场,却未建立有效的风险隔离机制。当市场环境变化导致违约率上升时,平台的资本链面临断裂风险。这种将未成年人信用转化为金融产品的模式,本质上是将社会监护责任转嫁给金融机构,形成复杂的责任转移链条。

监管机构正在构建多维度的风控体系,要求平台建立未成年人专项风控模块。这包括设置消费额度上限、引入心理评估指标、建立家庭监护人确认机制等创新措施。同时要求平台将未成年人借贷数据纳入独立监管系统,实现风险预警的实时监控。这种监管框架的完善,标志着行业从野蛮生长向规范化发展的转折点,为未成年人金融权益保护建立制度性保障。

相关文章

借钱2万还4万背后的真相

“羊小咩借20000还40000”这个看似微小的数据点,实际上蕴含着一个关于金融风险、杠杆效应和回报率的复杂命题,值得深思。初看之下,简单地将20000元借贷,并最终偿还40000元似乎是理所当然的事...

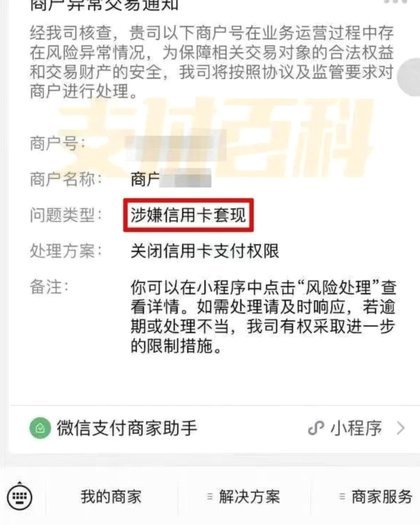

美团月付二维码取现是否安全?

美团月付取现二维码作为一种新兴的支付方式,为用户提供了更多的便利。然而,关于其是否安全套现的问题,却引发了公众的关注和讨论。从法律角度来看,任何形式的信用卡套现都是不被允许的行为。使用美团月付取现二维...

白条取现后会收到短信通知吗?全流程指南

白条取现,即通过白条(如花呗、招行白条等)将信用额度转化为现金,这项服务近年来随着移动支付的普及而日益常见。关于取现是否会收到短信通知,这个问题没有统一答案,实际情况取决于具体使用的白条类型、银行政策...

中原桃享卡能套现吗?风险几何?

中原消费桃享卡作为一类预付卡,其核心设计逻辑在于绑定消费场景而非现金流通。从金融监管角度看,该卡本质上属于非现金支付工具,其价值载体是与商家合作的消费权益。套现行为本质上是将信用凭证转化为现金,这与信...

白条出库秒商家

白条出库秒商家的运作逻辑,本质是将金融工具嵌入商品流通链条的创新实践。当商家通过白条完成出库操作时,实质是将信用支付转化为即时资金流转。这种模式打破了传统供应链中账期限制,使商品从仓储到终端消费的周期...

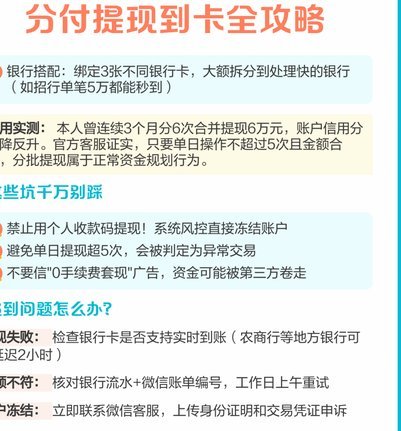

分付提现安全方法:哪种更可靠?

近年来,随着移动支付和金融科技的快速发展,“分付”作为一种信用支付方式受到了广泛的欢迎。但与此同时,如何安全地进行“分付”的提现成为了用户关心的问题。正确且安全的提现方法对于保障资金安全至关重要。...