微信分付额度怎么提升?

微信分付作为腾讯生态内的重要金融工具,其设计逻辑本质上是通过用户信用画像进行额度授信。从技术实现层面看,系统通过多维数据交叉验证(如消费频次、账户活跃度、社交关系链等)动态调整授信额度,这种机制本身已形成闭环风控体系。若试图通过非正常手段突破系统限制,不仅可能触发风控模型的异常检测,更可能因数据造假导致信用记录受损。值得注意的是,分付与微信支付生态的深度绑定,使得其资金流转路径具有高度透明性,任何试图绕过系统规则的行为都会在数据层面留下可追溯的痕迹。

在合规使用框架下,分付的核心价值在于其场景化支付能力的延伸。通过合理规划消费节奏,例如在账单日前后调整消费时间,可有效延长免息期。同时,结合微信支付的红包、优惠券等工具,能实现资金使用效率的优化。但需注意,过度依赖信用工具可能导致负债率攀升,建议将分付额度控制在月收入的30%以内。此外,分付与微信支付的支付清算系统深度耦合,其资金流转需遵循严格的清算规则,任何试图拆分交易或虚构消费的行为都会引发系统预警。

从金融工具的本质属性出发,分付本质上是腾讯生态内信用体系的延伸。其额度释放机制与用户在微信生态中的活跃度、支付频次、社交关系等维度高度关联。这种设计既保障了资金安全,也推动了用户行为数据的持续沉淀。值得注意的是,分付的还款周期与微信支付的账务系统同步,逾期记录会直接同步至央行征信系统。因此,任何试图通过技术手段规避还款义务的行为,都会导致信用资产的不可逆贬值。在合规前提下,合理规划资金使用节奏,才是最大化分付价值的关键。

微信分付的信用额度本质上是腾讯基于用户行为数据的动态授信结果。其额度释放与用户在微信生态中的活跃度、支付频次、社交关系等维度高度关联。这种设计既保障了资金安全,也推动了用户行为数据的持续沉淀。值得注意的是,分付的还款周期与微信支付的账务系统同步,逾期记录会直接同步至央行征信系统。因此,任何试图通过技术手段规避还款义务的行为,都会导致信用资产的不可逆贬值。在合规前提下,合理规划资金使用节奏,才是最大化分付价值的关键。

从金融工具的使用逻辑看,分付的额度管理本质上是用户信用资产的动态配置过程。通过合理规划消费节奏,例如在账单日前后调整消费时间,可有效延长免息期。同时,结合微信支付的红包、优惠券等工具,能实现资金使用效率的优化。但需注意,过度依赖信用工具可能导致负债率攀升,建议将分付额度控制在月收入的30%以内。此外,分付与微信支付的支付清算系统深度耦合,其资金流转需遵循严格的清算规则,任何试图拆分交易或虚构消费的行为都会引发系统预警。

相关文章

哪些平台支持花呗支付?

淘宝和天猫作为阿里巴巴生态体系的核心平台,自花呗上线之初便实现了深度整合。用户在商品详情页即可看到“花呗付款”选项,支付流程与普通信用卡无异,但无需绑定银行卡。这种嵌入式支付体验降低了用户决策门槛,尤...

白条买什么最划算套现获利

白条的魅力在于其短期的杠杆作用,它赋予了资金流动性,让看似不相关的支出,在特定策略下,能转化为高回报的机会。单纯的“白条买什么东西套现”只是表面的理解,要找到真正划算的品类,需要深入分析市场周期、供应...

便利店安全套价,背后的商业文化

便利店里的安全套价格,看似不起眼,却折射出商业策略与社会文化交织的复杂图景。日本便利店安全套的定价透明化,实则是品牌竞争与文化接受度共同作用的结果。以乐敦(Durex)为例,其基础款安全套在全家、7-...

如何巧妙一次性还清拿去花贷款

一次性还清拿去花债务的核心逻辑在于突破传统分期还款的利息陷阱。平台通过将贷款拆分为多期,利用时间价值原理将资金成本分散至各期,形成隐性利率优势。当用户选择全额提前结清时,实质上是在终止这种时间价值的累...

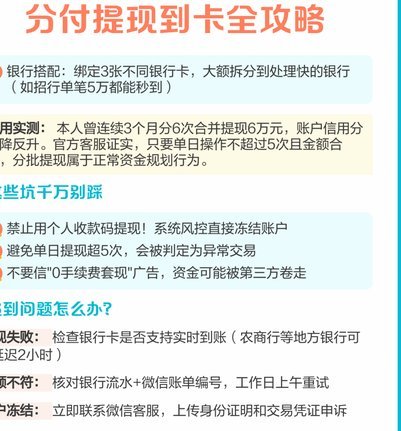

分付提现安全方法:哪种更可靠?

近年来,随着移动支付和金融科技的快速发展,“分付”作为一种信用支付方式受到了广泛的欢迎。但与此同时,如何安全地进行“分付”的提现成为了用户关心的问题。正确且安全的提现方法对于保障资金安全至关重要。...

花呗秒套:风险与真相

花呗秒套平台,实际上是围绕支付宝旗下信用支付工具“花呗”所构建的一种业务模式。这种模式主要涉及通过技术手段快速获取或转换花呗的额度并实现提现的行为,通常与电商平台、个人用户和第三方服务提供商等多方相关...