花呗套码:风险与探索

近年来,"套花呗"这一现象逐渐引发关注。表面上看,这是一场关于信用额度的游戏,实则是对消费心理与支付规则的深刻洞察。人们试图通过各种方式绕过平台限制,获取更多授信额度。这种行为背后折射出的是消费者对超前消费的渴望,以及对支付工具使用边界的探索。

从消费者角度出发,套花呗的本质是对现有信用体系的一种突破尝试。人们

商家与平台也在不断调整策略应对这一挑战。支付宝等支付平台逐步完善风控体系,通过大数据分析和行为建模识别异常交易。而部分商家则开始研究如何在合规范围内为消费者提供更多灵活的支付选项,既满足用户需求又规避风险。

套花呗现象的蔓延也带来了新的思考:如何在保障金融安全的同时,更好地服务于用户的消费需求?这需要平台方、商家和消费者三方找到一个平衡点。从长远来看,建立更完善的信用评估体系和消费教育机制,或许比简单的技术封堵更能解决这一问题。

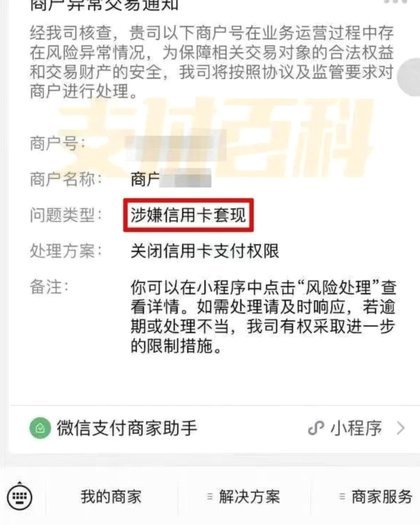

值得注意的是,套花呗行为本身就蕴含着较高风险。一旦被平台发现,轻则导致账户受限,重则可能影响个人征信记录。这种"捷径"往往得不偿失,反而会让人陷入更深的财务困境。

这场围绕花呗展开的游戏,最终考验的是各方的智慧与边界意识。在追求便利与安全之间找到平衡点,或许才是破解这一现象的关键所在。

相关文章

携程拿去花提现,征信记录如何影响?

携程拿去花提现能否上征信一直是用户关心的问题。其实,这是一个需要细致分析的复杂话题,不能简单地用“是”或“否”来回答。 首先,我们要明白征信记录反映的是个人信用情况,而携程拿去花的本质是一种线上支付工...

美团月付二维码取现是否安全?

美团月付取现二维码作为一种新兴的支付方式,为用户提供了更多的便利。然而,关于其是否安全套现的问题,却引发了公众的关注和讨论。从法律角度来看,任何形式的信用卡套现都是不被允许的行为。使用美团月付取现二维...

拿去花额度提现遇到问题怎么办

面对“拿去花额度怎么提现取不出来”的问题,用户常常感到困惑和无助。这不仅仅是一个技术操作上的难题,更深层次地反映了平台规则的复杂性和用户的权益保护意识不足。当发现自己的现金贷服务提供的临时额度无法顺利...

违规套现花呗秒到平台揭秘

近期,“套花呗秒到”的话题在网络上引起了广泛关注。简单来说,这类平台通常利用技术手段或策略,试图帮助用户迅速获取信用额度或提前完成还款操作,从而实现所谓的“秒到账”。但实际上,这种行为不仅违反了蚂蚁金...

便利店安全套价,背后的商业文化

便利店里的安全套价格,看似不起眼,却折射出商业策略与社会文化交织的复杂图景。日本便利店安全套的定价透明化,实则是品牌竞争与文化接受度共同作用的结果。以乐敦(Durex)为例,其基础款安全套在全家、7-...

白条取现后会收到短信通知吗?全流程指南

白条取现,即通过白条(如花呗、招行白条等)将信用额度转化为现金,这项服务近年来随着移动支付的普及而日益常见。关于取现是否会收到短信通知,这个问题没有统一答案,实际情况取决于具体使用的白条类型、银行政策...