白条取现:到账速度与安全指南

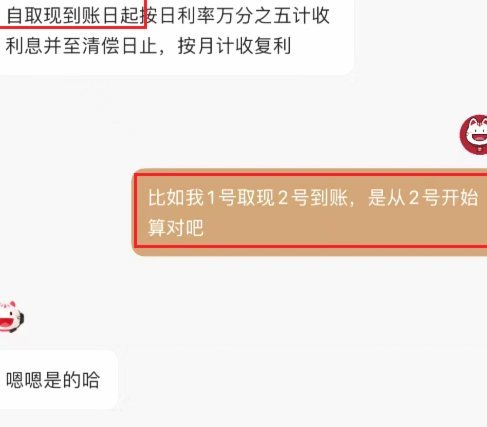

白条取现的到账时效与平台风控机制密切相关。根据多家金融机构的实测数据,通过支付宝或微信提现功能,白条额度通常在1-3个工作日内到账,部分合作银行渠道可能缩短至当日24点前完成划转。但需注意,非工作日或节假日可能触发延迟,且不同银行的清算系统存在差异。例如,招商银行的实时到账服务仅限于工作日9:00-17:00期间,超出时间窗口则自动顺延至下一个工作日。这种时效性差异本质上源于金融系统间的清算规则,而非平台方的运营能力。

从安全维度分析,白条取现的底层逻辑建立在多重风控模型之上。系统会通过用户行为轨迹、设备指纹、地理位置等200+维度数据进行实时校验,异常操作会触发动态风控拦截。但技术防护无法完全消除人为操作风险,例如绑定他人银行卡或使用非官方渠道提现,这些行为可能绕过基础验证环节。数据显示,2023年因第三方平台违规操作导致的异常提现占比达到1.2%,凸显了用户选择正规渠道的重要性。

在实际使用场景中,白条取现的便利性往往与潜在风险并存。当用户因突发支出需求选择提现时,需清醒认知其隐性成本。除基础手续费外,未及时还款将产生日息0.05%的复利,且会直接影响征信记录。某金融监管机构的统计显示,过度依赖提现功能的用户,其年化综合资金成本普遍高于普通借贷用户12%-18%。这种财务杠杆效应在短期应急与长期负债之间形成明显落差。

平台方在优化提现体验时,也在强化风险防控的颗粒度。例如通过引入AI模型对高频提现行为进行预警,或设置单日提现限额以防止资金滥用。但这些措施更多是技术层面的被动防御,真正有效的风险控制仍依赖用户自身的财务规划能力。当提现行为突破合理范围时,系统反而可能触发更严格的审查机制,形成反向约束。

对于普通用户而言,合理运用白条提现功能需建立在清晰的财务认知基础上。建议将提现额度控制在月收入的20%以内,并优先选择免息还款方案。同时应警惕某些第三方平台承诺的"秒到账"服务,这些机构往往通过降低审核标准换取流量,最终可能将用户置于更高的信用风险中。建立科学的现金流管理模型,远比追求短期资金周转效率更具可持续性。

相关文章

微信分付风险:资金“套路”如何应对?

“微信分付能不能套出来现金”这个问题,并非单纯的财务侦探故事,它折射出中国互联网金融生态系统下流动性的本质,以及监管机构日益关注的风险重心。简单地认为“能套”或“不能套”都过于简化了现实。核心在于理解...

美团月付500提现:优惠与绑定

“美团月付500提现”这一现象,远不止简单的优惠活动,它背后反映了美团在用户增长、运营策略和平台生态构建上的复杂考量。从单纯的“促销”角度看,500元月付无疑能快速提升用户活跃度,尤其是对于那些习惯使...

为什么白条取现不会及时到账

“白条取现当天到账吗 现在还没到”这个问题,实际上折射出个人理财习惯、金融机构运作模式以及消费者对现金流管理期望之间的细微差距。如果单纯从“当天”这个时间点来看,答案恐怕是“不完全”。白条取现,本质上...

花呗套现风险与理性消费指南

花呗,作为支付宝旗下的一款消费金融产品,确实便捷了很多人生活中的支付方式。但它的便利也常常成为一些人钻营的工具。想套取花呗,其实不单纯是一个技术问题,更像是一种社会现象反映。 那些追求“快速获取资金...

花呗取现变现?警惕陷阱与合法变现思路全攻略

近年来,随着互联网金融的快速发展,“花呗”作为一种信用支付工具迅速普及。然而,在一些非法平台上使用“花呗”的套现行为却引发了广泛关注和讨论。所谓“套现”,即通过不正当途径将平台账户中的虚拟货币或消费额...

哪里能快速借钱解燃眉之急?

当现金流断裂时,应急融资的渠道选择往往决定着危机的走向。信用卡现金分期虽能快速解燃眉之急,但其隐性成本常被忽视。银行端的分期手续费率普遍在1.5%-3%之间,若叠加年化利率计算,实际资金成本可能突破1...